El rendimiento neto de los autónomos en España varía significativamente en función de varios factores, como el sector de actividad, la ubicación geográfica, el nivel de ingresos, y los gastos deducibles. A continuación te detallamos algunos aspectos clave que afectan el rendimiento neto de los autónomos.

¿Qué es el rendimiento neto de un autónomo?

El rendimiento neto de un autónomo es la cantidad de dinero que queda disponible después de restar todos los gastos deducibles y las contribuciones obligatorias a la Seguridad Social de los ingresos brutos obtenidos por su actividad económica. Es, esencialmente, el beneficio real que el autónomo percibe por su trabajo, después de descontar todos los costos asociados a la actividad.

¿Cómo se calcula el rendimiento neto?

Calcular el rendimiento neto de un autónomo implica seguir una serie de pasos para determinar el beneficio real después de descontar todos los gastos deducibles y las contribuciones obligatorias. A continuación te detallamos los pasos necesarios para realizar este cálculo:

- Determinar los Ingresos Brutos: Sumar todos los ingresos generados por la actividad económica durante el periodo (mensual, trimestral, anual).

- Identificar y Sumar los Gastos Deducibles: Gastos necesarios y relacionados con la actividad económica.

- Calcular las Cotizaciones a la Seguridad Social: Las cuotas mensuales que los autónomos deben pagar a la Seguridad Social. Esta cuota depende de la base de cotización elegida por el autónomo.

- Restar Gastos y Cotizaciones de los Ingresos Brutos: Ingresos Brutos – Gastos Deducibles – Cotizaciones a la Seguridad Social = Base Imponible para el IRPF.

- Calcular el Impuesto sobre la Renta de las Personas Físicas (IRPF): Aplicar el tipo impositivo correspondiente al tramo de renta sobre la base imponible. Los tipos impositivos del IRPF en España son progresivos y varían según los ingresos.

- Restar el IRPF de la Base Imponible: Base Imponible – IRPF = Rendimiento Neto.

Ejemplo de Cálculo

Supongamos un autónomo con los siguientes datos anuales:

Ingresos brutos: 50.000 euros

Gastos deducibles:

- Alquiler: 6.000 euros

- Suministros: 1.200 euros

- Material de oficina: 800 euros

- Servicios profesionales: 2.000 euros

- Transporte: 1.500 euros

- Total Gastos Deducibles: 11.500 euros

Cotizaciones a la Seguridad Social:

- Cuota mensual: 300 euros

- Cuota anual: 300 * 12 = 3.600 euros

1. Calcular la Base Imponible para el IRPF:

- Ingresos Brutos: 50.000 euros

- Menos Gastos Deducibles: 11.500 euros

- Menos Cotizaciones a la Seguridad Social: 3.600 euros

- Base Imponible para el IRPF: 50.000 – 11.500 – 3.600 = 34.900 euros

2. Calcular el IRPF:

- Supongamos un tipo impositivo medio del 20%: 34.900 * 0.20 = 6.980 euros

3. Calcular el Rendimiento Neto:

- Base Imponible: 34.900 euros

- Menos IRPF: 6.980 euros

- Rendimiento Neto: 34.900 – 6.980 = 27.920 euros

Ingresos que componen el rendimiento neto

Para calcular el rendimiento neto de un autónomo, es fundamental tener una clara comprensión de qué ingresos deben considerarse. En términos generales, se deben incluir todos los ingresos generados por la actividad económica del autónomo. A continuación, se detallan los tipos de ingresos que se deben considerar en el cálculo:

Ingresos por Ventas y Servicios:

- Ventas de productos: Todos los ingresos provenientes de la venta de bienes.

- Prestación de servicios: Ingresos obtenidos por la prestación de servicios profesionales, consultoría, asesoría, etc.

Ingresos Financieros:

- Intereses: Intereses generados por cuentas bancarias o inversiones financieras relacionadas con la actividad profesional.

- Dividendos: Dividendos percibidos de inversiones en otras empresas si están relacionadas con la actividad del autónomo.

Subvenciones y Ayudas:

- Subvenciones públicas: Ayudas y subvenciones recibidas de administraciones públicas para el desarrollo de la actividad económica.

- Subvenciones privadas: Ayudas recibidas de entidades privadas o asociaciones.

Ingresos Extraordinarios:

- Ganancias por venta de activos: Beneficios obtenidos por la venta de activos utilizados en la actividad (maquinaria, vehículos, equipos).

- Indemnizaciones: Indemnizaciones recibidas por daños o pérdidas relacionadas con la actividad.

Alquiler de propiedades: Ingresos por el alquiler de propiedades o bienes muebles relacionados con la actividad profesional.

Derechos de autor y patentes: Ingresos por derechos de autor, patentes o licencias si están relacionados con la actividad del autónomo.

Es esencial que los autónomos lleven un registro detallado y preciso de todos sus ingresos y gastos, tanto para cumplir con las obligaciones fiscales como para obtener una visión clara y realista de su rendimiento neto. Utilizar software de contabilidad o contratar a un profesional puede ayudar a mantener una contabilidad adecuada y asegurar que todos los ingresos y gastos se registren correctamente.

Gastos deducibles para el cálculo del rendimiento neto

Para calcular el rendimiento neto de un autónomo es crucial identificar y considerar todos los gastos deducibles relacionados con la actividad económica. Los gastos deducibles son aquellos necesarios para la obtención de ingresos y que pueden restarse de los ingresos brutos para determinar la base imponible sobre la que se aplicarán los impuestos.

Entre los principales tipos de gastos deducibles encontramos:

- Alquiler y Suministros del Local de Negocio: Gastos del alquiler del espacio donde se desarrolla la actividad. Gastos de agua, electricidad, gas, internet y teléfono.

- Material y Suministros de Oficina.

- Gastos de Vehículos: Gastos de combustible, reparaciones y mantenimiento de vehículos utilizados para la actividad. Gastos del seguro del vehículo utilizado para la actividad. (Nota: En muchos casos, solo se puede deducir una parte proporcional del uso del vehículo si también se usa para fines personales).

- Servicios Profesionales: Honorarios de asesores fiscales, contables y abogados. Gastos en campañas publicitarias, diseño de página web, redes sociales.

- Seguros.

- Formación y cursos.

- Gastos de Viaje y Dietas.

- Gastos Financieros: Intereses de préstamos obtenidos para financiar la actividad profesional. Gastos de comisiones y servicios bancarios relacionados con la actividad.

- Gastos de Mantenimiento y Reparaciones.

- Gastos de Personal.

¿Existe relación entre el rendimiento neto del autónomo y su cuota mensual a la Seguridad Social?

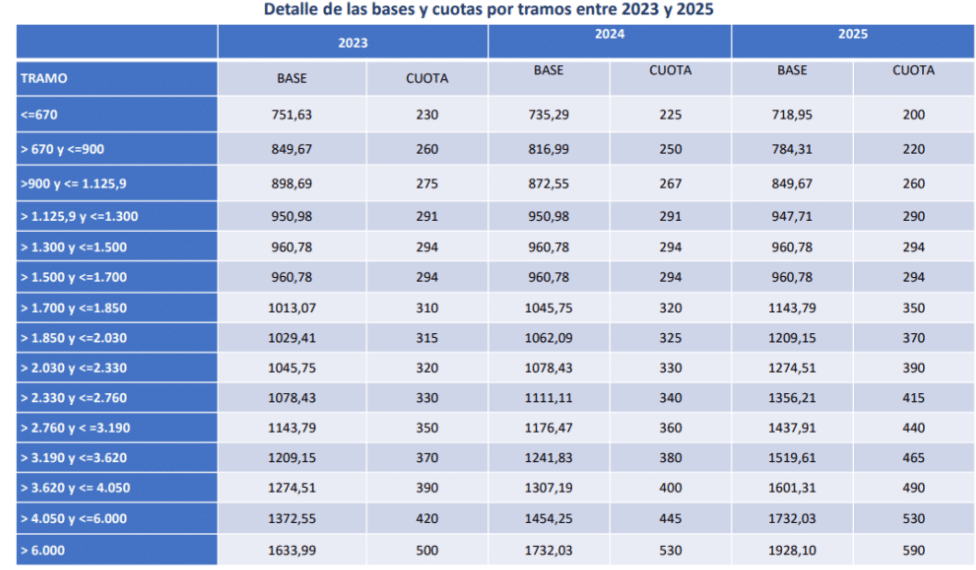

Sí, existe una relación entre el rendimiento neto del autónomo y su cuota mensual a la Seguridad Social. Esta relación se ha hecho más directa con la reforma del sistema de cotización para autónomos que entró en vigor en 2023, la cual establece un nuevo sistema basado en los ingresos reales del autónomo. A continuación, se detalla cómo funciona esta relación y cómo afecta el rendimiento neto del autónomo.

Sistema de Cotización basado en Ingresos Reales

Cotización por Ingresos Reales

A partir de 2023, la base de cotización de los autónomos se ajusta a sus ingresos reales. Esto significa que los autónomos deben declarar sus ingresos y, en función de estos, se calcula la cuota a pagar a la Seguridad Social.

Los tramos de cotización se determinan por los ingresos netos, lo que significa que la cuota mensual se adapta a la capacidad económica del autónomo.

Tramos de Cotización:

El sistema establece diferentes tramos de ingresos, y a cada tramo le corresponde una base de cotización mínima y máxima.

Los autónomos pueden elegir cotizar por la base mínima del tramo correspondiente a sus ingresos o por una base superior dentro del mismo tramo.

Cálculo de la Cuota:

La cuota mensual a pagar se calcula aplicando el tipo de cotización (un porcentaje) a la base de cotización elegida.

Este tipo de cotización puede variar ligeramente dependiendo de las coberturas elegidas (por ejemplo, por contingencias comunes, profesionales, cese de actividad, etc.).

Ejemplo de Relación entre Rendimiento Neto y Cuota de Seguridad Social

Supongamos un autónomo con los siguientes ingresos y gastos:

- Ingresos brutos anuales: 36.000 euros

- Gastos deducibles anuales: 12.000 euros

- Rendimiento neto anual: 36.000 – 12.000 = 24.000 euros

Tramos de Cotización y Cuotas

Según el nuevo sistema, los tramos de ingresos y las correspondientes bases de cotización podrían ser algo similar a esto (valores hipotéticos para ilustración):

- Tramo 1: Ingresos hasta 12.000 euros -> Base mínima 300 euros/mes

- Tramo 2: Ingresos de 12.001 a 18.000 euros -> Base mínima 600 euros/mes

- Tramo 3: Ingresos de 18.001 a 24.000 euros -> Base mínima 900 euros/mes

- Tramo 4: Ingresos de 24.001 a 30.000 euros -> Base mínima 1.200 euros/mes

- Tramo 5: Ingresos de 30.001 a 36.000 euros -> Base mínima 1.500 euros/mes

En este ejemplo, con un rendimiento neto anual de 24.000 euros, el autónomo estaría en el Tramo 3 y su base de cotización mínima mensual sería de 900 euros.

- Cuota mensual: 900 euros * Tipo de cotización (30%) = 270 euros/mes

- Cuota anual: 270 euros * 12 meses = 3.240 euros

Impacto en el Rendimiento Neto

El rendimiento neto después de la cuota de Seguridad Social se calcula restando la cuota anual del rendimiento neto antes de la cuota.

- Rendimiento neto antes de cuota de Seguridad Social: 24.000 euros

- Cuota anual de Seguridad Social: 3.240 euros

- Rendimiento neto final: 24.000 – 3.240 = 20.760 euros

La cuota de la Seguridad Social está directamente relacionada con los ingresos netos del autónomo, ajustándose en función de estos. Esta cuota se deduce del rendimiento neto, disminuyendo el ingreso disponible final del autónomo. El sistema permite a los autónomos elegir una base de cotización dentro de su tramo de ingresos, lo que proporciona cierta flexibilidad para ajustar las cuotas a sus necesidades y capacidad económica.

Este sistema busca hacer más equitativa la cotización, asegurando que los autónomos con mayores ingresos contribuyan más a la Seguridad Social, mientras que aquellos con menores ingresos tengan una carga menor.

¿Cómo podemos ayudarte?

Prepararse adecuadamente para seleccionar la cuota de autónomo que te tocará pagar en función del rendimiento neto de tu actividad empresarial puede minimizar el estrés y ayudar a evitar problemas. Siguiendo estos pasos, puedes asegurarte de que estás bien preparado. Si tienes dudas o necesitas ayuda adicional, no dudes en contactar a un asesor laboral profesional.

Contacta a Expertos: Si necesitas asistencia personalizada para calcular tus rendimientos netos y ajustar tu cuota de autónomo, contacta a nuestros expertos en servicios fiscales y laborales. Podemos ayudarte a iniciar el proceso, preparar la documentación necesaria y representarte.