")

Toda la información que debes conocer sobre el modelo 303 la encontrarás aquí. Desde su funcionalidad hasta sanciones por no presentarlo adecuadamente. Quédate, ¡te lo contamos!

¿Qué es el modelo 303 de Hacienda?

El modelo 303 de IVA en España es una declaración trimestral que deben presentar todos los autónomos y empresas sujetas al Impuesto sobre el Valor Añadido (IVA). Este modelo sirve para liquidar y autoliquidar el IVA correspondiente a las operaciones realizadas durante el trimestre.

El modelo 303 es una herramienta fundamental para la correcta gestión fiscal de las actividades económicas en España, permitiendo a los autónomos y empresas cumplir con sus obligaciones tributarias en relación con el IVA. Su correcta presentación es esencial para evitar problemas con Hacienda y asegurar una adecuada gestión del impuesto.

¿Quiénes están obligados a la presentación del modelo 303?

La obligación de presentar el modelo 303 recae en todos aquellos que realicen actividades económicas sujetas a IVA, abarcando una amplia gama de contribuyentes desde autónomos hasta grandes empresas y entidades sin personalidad jurídica. Entre los obligados encontramos:

1. Empresarios y Profesionales Autónomos

Cualquier autónomo que realice actividades económicas sujetas a IVA, ya sea en régimen general o en regímenes especiales.

- Ejemplo: Un comerciante minorista, un consultor independiente o un artesano.

2. Sociedades Mercantiles

Empresas constituidas bajo cualquier forma jurídica, incluyendo sociedades limitadas (SL), sociedades anónimas (SA), cooperativas, etc.

También, empresas que venden bienes o prestan servicios que están sujetos a IVA.

3. Entidades sin Personalidad Jurídica

- Comunidades de Bienes: Agrupaciones de personas que realizan una actividad económica de forma conjunta, sin constituirse como sociedad mercantil.

- Sociedades Civiles: Similar a las comunidades de bienes, pero con un contrato entre las partes

4. Sujetos Pasivos de Regímenes Especiales

Aquellos sujetos a regímenes especiales del IVA, como el régimen simplificado, el régimen de agricultura, ganadería y pesca, el régimen del recargo de equivalencia, el régimen de las agencias de viajes, etc.

5. Casos Particulares

- Actividades Exentas con Derecho a Deducción: Aquellos que realizan actividades exentas de IVA pero con derecho a deducción también deben presentar el modelo 303 para declarar las cuotas deducibles.

- Operaciones Intracomunitarias: Empresas que realizan operaciones intracomunitarias (ventas o adquisiciones dentro de la UE).

Excepciones y Regímenes Especiales

Existen ciertas excepciones y regímenes que pueden modificar la obligación de presentar el modelo 303:

- Régimen de Recargo de Equivalencia: Comerciantes minoristas que están sujetos a este régimen no tienen que presentar el modelo 303, ya que sus proveedores ingresan el IVA correspondiente.

- Exenciones Totales: Algunos contribuyentes cuyas operaciones están totalmente exentas de IVA podrían no estar obligados a presentar el modelo 303, aunque esto es poco común y depende de la actividad específica.

Plazos de presentación del modelo 303

Los plazos de presentación del modelo 303 varían según la periodicidad con la que el contribuyente deba realizar la autoliquidación del IVA. La mayoría de los autónomos y empresas presentan el modelo trimestralmente, aunque algunas empresas están obligadas a presentarlo mensualmente. A continuación, se detallan los plazos de presentación para ambos casos:

Presentación Trimestral

La presentación trimestral es la más común y se realiza cuatro veces al año:

- Primer trimestre: del 1 al 20 de abril, para declarar las operaciones realizadas entre enero y marzo.

- Segundo trimestre: del 1 al 20 de julio, para declarar las operaciones realizadas entre abril y junio.

- Tercer trimestre: del 1 al 20 de octubre, para declarar las operaciones realizadas entre julio y septiembre.

- Cuarto trimestre: del 1 al 30 de enero del año siguiente, para declarar las operaciones realizadas entre octubre y diciembre.

Presentación Mensual

Algunas grandes empresas y entidades que superan ciertos umbrales de facturación están obligadas a presentar el modelo 303 mensualmente:

- Todos los meses: del 1 al 20 del mes siguiente al periodo que se declara. Por ejemplo, el modelo correspondiente a enero se presenta entre el 1 y el 20 de febrero, y así sucesivamente.

Consideraciones Adicionales

- Si el último día del plazo cae en un día inhábil (festivo o fin de semana), el plazo se extiende hasta el siguiente día hábil.

- La mayoría de los contribuyentes están obligados a presentar el modelo 303 de forma electrónica a través de la Sede Electrónica de la Agencia Tributaria. Para ello, se necesita un certificado digital, DNI electrónico o el sistema Cl@ve PIN.

- Cumplir con estos plazos es crucial para evitar sanciones y recargos por parte de la Agencia Tributaria.

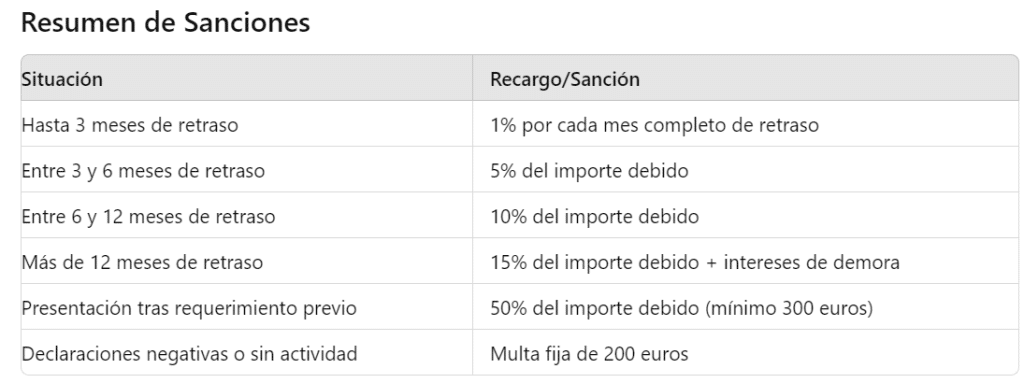

Sanciones por no presentar en plazo el modelo 303

No presentar el modelo 303 de Hacienda en el plazo establecido puede conllevar varias sanciones y recargos. La Agencia Tributaria establece una serie de penalizaciones para fomentar el cumplimiento puntual de las obligaciones fiscales.

1. Recargos por Presentación Fuera de Plazo Sin Requerimiento Previo

Si presentas el modelo 303 fuera de plazo pero antes de que la Agencia Tributaria te envíe un requerimiento, se aplican los siguientes recargos:

- Hasta 3 meses de retraso: Recargo del 1% por cada mes completo de retraso.

- Entre 3 y 6 meses de retraso: Recargo fijo del 5%.

- Entre 6 y 12 meses de retraso: Recargo fijo del 10%.

- Más de 12 meses de retraso: Recargo fijo del 15%.

Además, si el retraso es superior a 12 meses, se añaden intereses de demora desde el fin del periodo voluntario de pago hasta la fecha de la autoliquidación fuera de plazo.

2. Sanciones por Presentación Fuera de Plazo Con Requerimiento Previo

Si la Agencia Tributaria te envía un requerimiento para presentar el modelo 303 y lo haces después de recibirlo, las sanciones son más severas:

- Sanción mínima: Multa del 50% de la cantidad que se debió ingresar, con un mínimo de 300 euros.

- Agravantes: La sanción puede aumentar si hay circunstancias agravantes, como la reiteración del incumplimiento.

3. Intereses de Demora

Además de los recargos por presentación fuera de plazo, se aplican intereses de demora. Estos intereses se calculan sobre la cantidad adeudada y se devengan desde el día siguiente al final del periodo voluntario de presentación hasta la fecha de pago efectivo.

4. Reducciones de Sanciones

Es posible obtener una reducción del 30% en las sanciones si se cumplen ciertas condiciones, como:

- Pagar la sanción en el plazo establecido.

- No interponer recursos contra la sanción.

5. Otras Consideraciones

- Declaraciones Negativas o Sin Actividad: Incluso si la declaración resulta negativa (sin actividad) o con saldo a devolver, la no presentación puede acarrear una multa fija de 200 euros.

- Reiteración: La reincidencia en la presentación fuera de plazo puede llevar a sanciones más graves y mayores controles por parte de la Agencia Tributaria.

Cumplir con las fechas de presentación del modelo 303 es crucial para evitar estas sanciones y recargos, manteniendo así una buena relación con la Agencia Tributaria y asegurando una gestión fiscal adecuada de tu negocio.

¿Necesitas ayuda con la presentación del Modelo 303?

Ofrecemos servicios de asesoría fiscal integral para autónomos y pequeñas empresas. Nuestro equipo de expertos está listo para asistirte en cada paso del proceso. Contáctanos hoy para una consulta gratuita y descubre cómo podemos ayudarte a gestionar tus obligaciones fiscales de manera eficiente y sin estrés.